收藏金前程

收藏金前程

在线留言

在线留言

网站地图

网站地图

汽车租赁服务项目主要为企业提供汽车租赁服务,重点解决企业员工私车公用合规问题。汽车租赁服务平台令私车公用变得简单、方便。从合同手续办理、用车审批、过程记录到费用结算、开票、支付各个环节一站式处理,令企业及员工轻松解决各项繁琐事务。

159 1809 6641

随着这几年企业规模的扩大,企业都面临这样一个问题:企业公车不够或者使用公车时因手续繁琐、流程漫长、成本高昂等问题,通常满足不了办公的需求,企业没法摇到车牌,私人使用自己的车辆用作公用的方便快捷成为了不少企业之选,市场部员工出去拓展业务,只能开着自己的车出去开展活动,然后拿着过路费发票和加油票来财务报销了。本着私车公用是为了更好的办公,而私车公用中的难以报销、费用不合理、员工税负上升的问题使得员工奉献私家车用于公用得不到很好的解决,也使得企业的成本与效率的问题得不到解决。

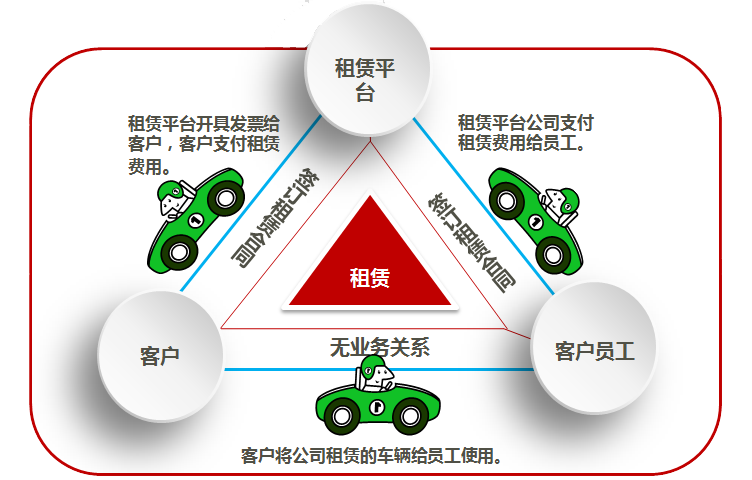

租赁模式结构图

整个环节实现完整的四流一致(账目清晰,钱、票、合同、证据一一对应)

企业与平台签订协议,将车辆分配给车主使用

企业支付平台费用,每月结算一次

企业取得13%专票,承担相应费用

平台与企业、车主都签订租赁协议

平台每月与企业结算一次,开具对应发票

平台支付费用给车主,代其开票完税

车主与平台签租赁协议

收到平台的租赁费用

平台代车主开票完税,车主享受税收优惠政策

企业所得税法第八条的规定:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”根据上述规定,私车公用发生的费用可以在企业所得税前列支。 这个看上去很是抽象的,但是这个原则确实*根本的对于成本的扣除而言。 首先你们企业的私车公用是实际发生的,没问题;和收入有关系的,这一点你的报销说明很重要,合理的支出肯定要有依据啊,依据是什么啊,合同肯定要有、发票不能少、内部控制流程不能少。

| 车主人数 | 平均工资 | 车主所得税 | 累计纳个税 | 车辆租赁费 | 服务费 | 车主所得税 | 车主节省税金 | 累计节税 |

|---|---|---|---|---|---|---|---|---|

| 500 | 15000元/月 | 659元/月/人 | 395.4万元/年 | 7000元/车/月 | 105元/车/月 | 50元/月/人 | 609元/月/人 | 365.4万 |

| 车主人数 | 平均工资 | 企业社保费 | 车辆租赁费 | 企业少缴社保 | 累计少缴社保 |

|---|---|---|---|---|---|

| 500 | 15000元/月 | 2610元/月/人 | 7000元/车/月 | 1392元/月/人 | 835.2万/年 |

| 车主人数 | 平均工资 | 车主社保费 | 车辆租赁费 | 车主少缴社保 | 累计少缴社保 |

|---|---|---|---|---|---|

| 500 | 15000元/月 | 1305元/月/人 | 7000元/车/月 | 595.5元/月/人 | 357.3万/年 |

经验团队·快效应对财税难题

高性价比服务 · 价格透明收费规范

实时节点信息· 办理进度随时掌控

政企关系良好 · 更多创业优惠政策

© 2024 佛山市金前程管理咨询有限公司 版权所有备案号:粤ICP备2024304022号

地址:佛山市顺德区大良街道府又社区东乐路286号绿地商业中心5栋2414号

邮箱:info@fsjqc.cn

热线:159 1809 6641

客服微信

客服微信

手机站

手机站